Di Lavinia Sarchi | 25 Aprile 2017

Con la rottamazione delle cartelle Equitalia 2017 è stato stimato un notevole risparmio per gli italiani. La sanatoria parziale con scadenza il 21 aprile scorso ha permesso ai contribuenti di ottenere sconti su interessi di mora e sanzioni sulle cartelle esattoriali. Vediamo gli esempi pratici di tale risparmio, di quali costi abbattuti stiamo parlando.

La definizione agevolata sulle cartelle Equitalia

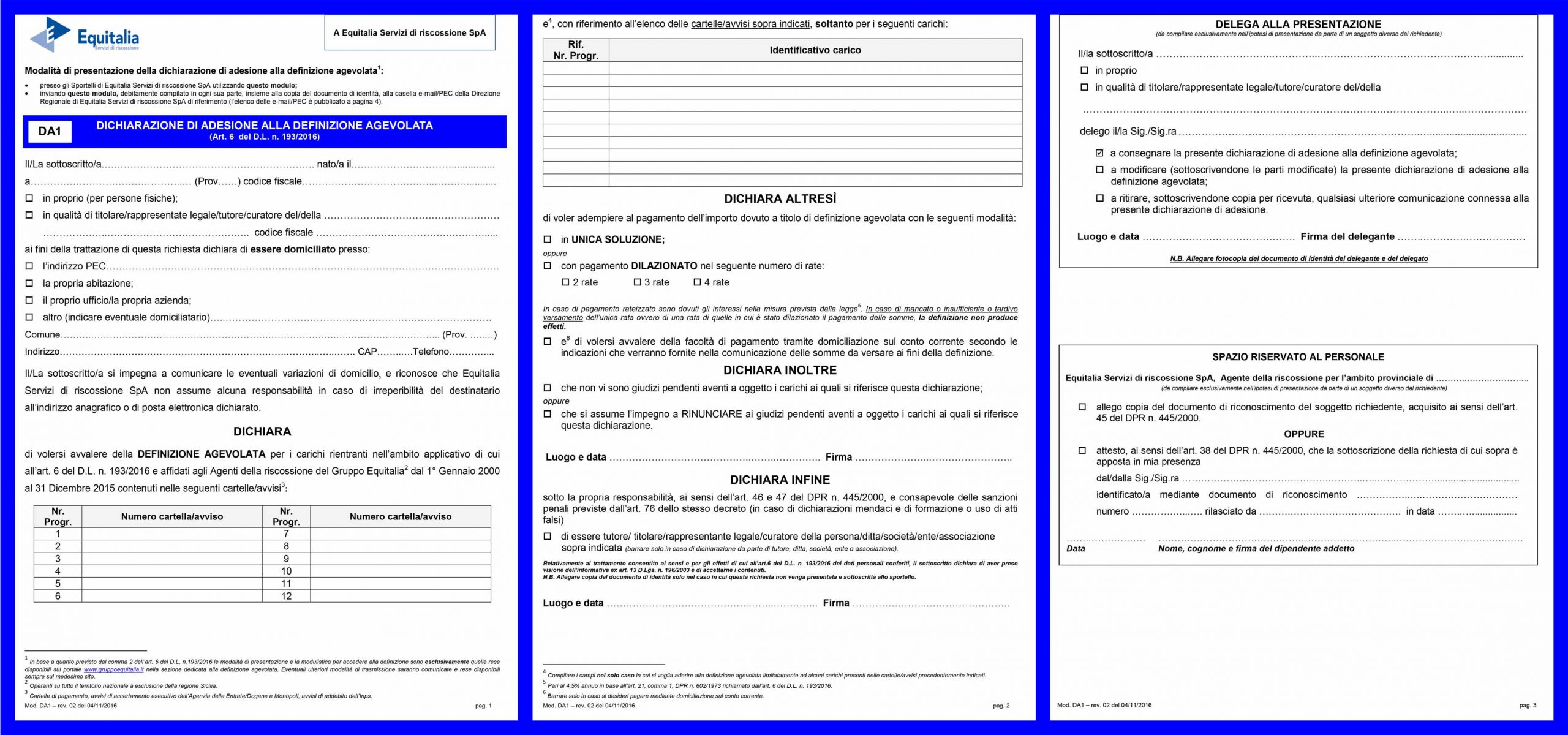

La definizione agevolata prevista dal Decreto legge n. 193/2016, convertito con modificazioni dalla Legge n. 225/2016, si applica alle somme riferite ai carichi affidati per la riscossione a Equitalia tra il 2000 e il 2016. Chi ha aderito deve pagare l’importo residuo del debito senza corrispondere le sanzioni e gli interessi di mora. Per aderire è necessario il modulo DA1 pubblicato sul sito www.gruppoequitalia.it ad oggi scaduto il 21 aprile. Dopo averlo compilato, andava inoltrato a Equitalia in una delle seguenti modalità:

– Attraverso l’Area Riservata del sito di Equitalia,

– Tramite il servizio EquiPro riservato ai professionisti abilitati da Agenzia delle Entrate,

– Inviando una semplice e-mail o con la posta elettronica certificata,

– Rivolgersi agli sportelli della propria città.

Il modello è appunto scaricabile in Pdf dal sito di Equitalia: al momento non esiste una versione ufficiale del modulo DA1 editabile, compilabile e scrivibile. Solo la pagina 1 del modulo Da1 è obbligatoria. La pagina 2 deve essere compilata nel solo caso in cui si intenda aderire alla definizione agevolata per alcuni dei debiti contenuti nelle cartelle indicate nel prospetto di pagina 1.

Rottamazione cartelle: come e quando pagare

Nella terza pagina del DA1 si trovano le Modalità di Pagamento delle cartelle rottamate: le possibili alternative sono o pagare tutto in un’unica soluzione entro luglio 2017 o sottoscrivere fino ad un massimo di 5 rate . L’unica condizione è di dover versare il 70% dell’importo dovuto entro il 2017. La scelta va comunque fatta nello stesso momento in cui si invia il modello DA1. E qui viene la parte che può essere meno conveniente per il debitore: se da un lato con la rottamazione si risparmia, dall’altro va saldata in un tempo esiguo, massimo due anni. E questo è anche il paradosso perché di fatto può aderire alla definizione agevolata solo chi può permettersi di pagare entro il 2017 il 70% dell’importo e quindi chi ha accumulato debiti per mancanza di liquidità non potrà beneficiarne.

Equitalia comunque comunicherà l’ammontare complessivo della somma dovuta, la scadenza delle eventuali rate, inviando i relativi bollettini di pagamento entro il prossimo 15 giugno.

Liberarsi dai debiti di #Equitalia con la #Rottamazione : ecco tutto quello che c'è da sapere e perché rivolgersi a MDC! pic.twitter.com/REo0TiCkuQ

— Difesa del Cittadino (@mdcnazionale) 6 aprile 2017

Riepilogando, con la definizione agevolata delle cartelle Equitalia, la cosiddetta rottamazione delle cartelle esattoriali 2017, sono dovute solo:

– le somme intimate a titolo di capitale e interesse;

– le somme maturate a favore dell’agente della riscossione a titolo di aggio, di spese di notifica della cartella e di spese di rimborso per le procedure esecutive.

Rottamazione cartelle esattoriali: esempi di calcolo

Ecco un pratico esempio di calcolo della rottamazione delle cartelle esattoriali Equitalia:

1) Ipotizziamo una cartella di pagamento per omesso versamento dell’imposta di registro di 1000 euro. Il totale della cartella da pagare, con interessi e oneri verrebbe:

Tributo 1000 euro + interessi ritardata iscrizione a ruolo pari al 30% della maggiore imposta, 130 + sanzioni 300 + interessi di mora 11 + oneri di riscossione 86 +spese di notifica 5,88 = Totale cartella da pagare 1.532,88 euro.

Lo sconto invece con la rottamazione cartelle Equitalia con aggio al 3%: 1000 + 30,57 + 34,23 interessi di ritardata riscossione, ex aggio = 1.064,8 euro.

In questo calcolo, che è andato a tagliare gli interessi di mora e a ridurre gli oneri di riscossione, il risparmio sarebbe di 468 euro. Vediamo con una cartella esattoriale più salata.

2) In una cartella esattoriale un contribuente che non ha ancora pagato l’Irpef, potrebbe trovare le seguenti voci:

Imposta Irpef 3.400 euro + 3060 interessi ritarda iscrizione a ruolo pari al 90% della maggiore imposta + 440 di sanzioni, 38 di interessi di mora + 416 di oneri di riscossione + 5,88 di spese di notifica = Totale debito 7.359,88 euro.

Se tale utente usufruisce della definizione agevolata, il calcolo che gli si presenta è invece il seguente:

3400 + 103,93 + 116,34 (forfait sulle somme iscritte a ruolo) = 3.620,27 euro. In questo secondo esempio, alla persona veniva presentato un conto quasi pari al doppio dell’originario, ma grazie al condono taglierebbe della metà l’importo dovuto, con un risparmio di quasi 4mila euro.

Parole di Lavinia Sarchi